下落時に購入したら、もっと下がってそのまま戻らないETF。

普通だったら、心穏やかではいられません。

でも、「まぁ別にいいや」と構えて放置できている…。

自分にとって、米債券ETFの1497はそんな位置づけです。

1497は、円建てで投資するハイイールド米国社債

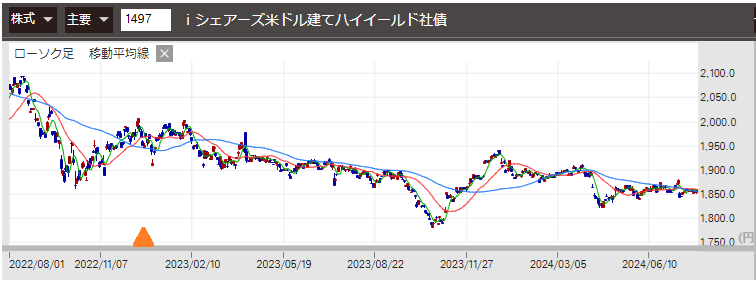

自分は2022年の冬以降、こんなETFをそっと追加していました。

| コード | 1497 |

|---|---|

| 設定日 | 2017年8月24日 |

| 決算 | 年4回 1、4、7、11月 |

| 銘柄数 (2024年7月時点) |

1,233 |

| 信託報酬 (2024年7月時点) |

0.580%程度 |

ハイイールド社債というのは、社債のうち信用格付けが低く、破綻(デフォルト)リスクが高い代わりに利率も高いというものです。

その性質上、メインの投資先には到底できませんが、債券投資でありながら高配当の株式に匹敵する利回りが見込めるのですね。 折しも2022年は米国が急速に利上げを進め、債券は逆相関で安くなっていました。

じゃあ、安いうちに買って、利下げを待てばいいじゃない?

と思って買ったら、その後ずーーーっと利上げのままになりまして。

我ながら変なところで買っています。そして、結局一度も含み益を見ていません。とほほ…。

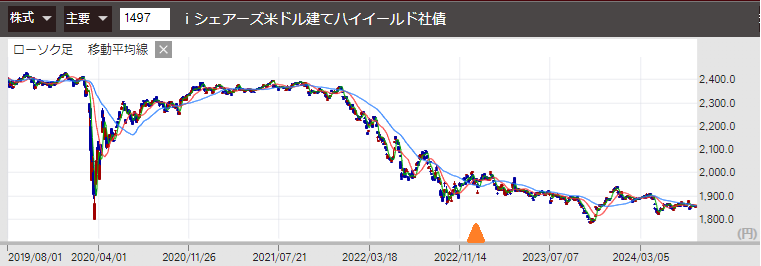

利上げが騒がれる前までグラフを伸ばせば、こんな感じなんですけどね。

価格が低い間は利回りが高いので「まぁ別にいいや」

しかし、そこで生きてくる(ような気がする)のが、この「ハイイールド」かつ「ETF」という属性です。

【ハイイールド】

1497は米国社債に投資するので、金利の高い現地では格付が高くても2023年は4%超、格付が低いハイイールドなら8%超の金利がついて、分配金の利回りに寄与します。

残念ながらそこからヘッジコストやら税金やら何やらが引かれて、2023年の実際の手取り利回りは5%未満となってしまいましたが、「値下がりしてもクッション効果を得たい」というニーズに対しては良い結果でした。高金利の間は分配金を貰っておくか、という気持ちの解決ができますね。

【ETF】

債券のリスク代表格は発行体の破綻(デフォルト)。

いくつかの資産運用会社が公開するリーフレットを見比べると、2023年のハイイールド債発行体のうち、全体のデフォルト率は 2~5% の間とされるようです。

100社のうち5社がデフォルトと言われると、いくら高利回りでも単独の生債券は買えません。

でもETFなら、1,000社のうち50社にデフォルトされても他の高金利でカバーできるので、ハイイールド全体の金利が高い間は許せるかな… という感じです。

金利はいずれ循環するので「まぁ別にいいや」

金利は、株価のように上がり続けて10%、20%と進むものではなく、上昇と下降を繰り返します。

なので、いずれ金利が下がって、債券価格が上がるときは来るわけです。

そのうち、利確のチャンスも来るだろう…

来るよね 😭

というわけで、売り時が来るまでボーッと保有中です。もう少し良い時に買えばよかったなぁ。

長期保有は考えていない

円建てで購入するハイイールド債ETFの分配金利回りは一定しません。

こんなふうに不利な点もあるので、長期保有で放ったらかしにして良いものではなく、売却前提でお金を置いておくという捉え方になります。

逆に、時期によっては上の性質が投資妙味とも言えるので、「これから米金利が下がる」「これから金利差が縮まる」と期待する人にはまだ興味深いかもしれません。

とはいえ、先の読めなさは株式とそれほど変わらないかな…。

景気と金利、そして分配金を見比べながら売り時を探したいものです。

![]()

![]()