あることがきっかけで、生活リズムが大きく変わることがありますね。

自分にとっては、突然振ってきた飼い猫の骨折事故が…それなのかもなぁ。

現在、猫さんは体圧分散介護マットに横たわり、背中から前足を固められています。

眠りながら手足が動いているのは、自分が普通に歩いている夢を見ているのでしょうか。

完全寝たきり猫さんの生活介護

現在の飼い猫は、食事、水、排便の全てに介護が必要の状態。

普段の朝はまずお水を飲ませ、おむつの始末と被毛の洗浄、お薬と食事の介助というメニューで始まります。うまく進めば1時間弱で、まあ朝のブログ閲覧タイムは無しですかね。

大型の猫なので、食事の介助はカロリー密度の高いドライフードを数粒ずつ飲み込ませる方式。これは人間の指が出血する作業なので、家には大量の絆創膏が備蓄されるようになりました。

また、体調により嘔吐したり、下したりするため、隙を見てはお水を飲ませ、適宜点滴を行います。下半身が汚れると抱き上げて洗浄、乾燥ですが、都度人間も服を脱ぎますw

それとは別で本人(本猫)を楽しませるためのおやつ等、ご機嫌をとります。

「猫専用チャンネル」というのがYouTubeにあって、猫が聴くと心地よいという音楽が定期的にアップされており、これが結構良い感じで猫のリラックス感を助けてくれるようですね。

あとは、排泄のたびに適切な処置をするだけの簡単なお仕事

…いやいや、簡単じゃなかった!

正直、仕事がストレスだ

リモート中心とはいえ、お仕事はなかなか大変です。

限られたお昼休みは、猫と人間の食事の時間。

この時間を逃せば、会議で発言しっぱなしになり、PCから離れられなくなる。そんな日に限って排泄や嘔吐で時間内に食事が終わらず、猫も人間も食べられなかったとか。

いったん会議に入れば、猫がもがいておむつをズラしても、そのまま周りに排泄しても、為す術なく会議を続けるとか。これは結構精神が削られます。

会議の後で洗浄・清拭しますが、そうやって20分、30分と費やす時間はそのまま残業となって後倒しされるだけ…。

そして、対応できなかった排泄でギプスの中が汚れたら、病院で包帯換えが必要です。

定時を待って最終受付に駆け込み、待ち時間、終われば次の食事介助、それから残業の続きだぞ、と。

4月は正直、残業と休日勤務と介護ばかりの気がしてきました。

新人の季節でもあるため、教育が更なる残業を呼ぶのです。

猫に触れるとすぐに喉が鳴り出して、思わずお詫びが出ます。(期待や満足を感じるとき、猫は喉をゴロゴロ鳴らすと言われています)

自分がFIであったなら、同じ介護でも違う時間が流れただろうに。

ひたすら、三流社畜の我が身を悔やむしかありません。

お給料より大事なことがあるのに、お給料がないとそれができないのですから。

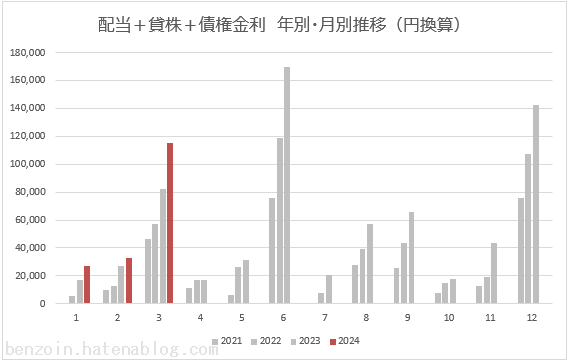

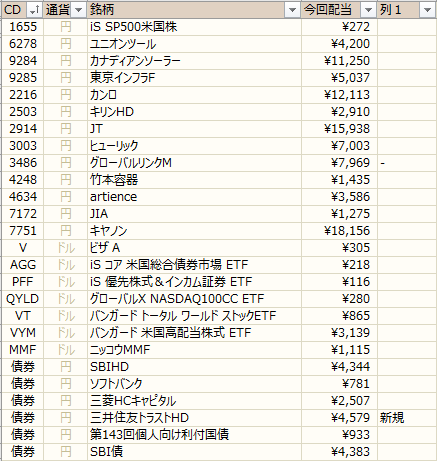

株価が調整してもホッタラカシ中

そうこうするうち、日経平均も下落しましたが、「ああそう」程度で売買無しでしたね…。

元々の株価も高かったので、振れ幅の金額よりも下落期間の長さをもっと見たいところです。

年初から投資を始めた方も、まだ含み益バリアは健在なのではないでしょうか。

投資の特徴のひとつは、身辺が慌ただしくてもそれなりに継続するというものでした。

継続を第一に、あまり弄りすぎない投資を続けたいものです。

にほんブログ村