「楽天モバイル債」については昨年、このブログでも取り上げたことがあります。

前回は0.72%の金利でも見送りにしました。

さて2023年1月、新たに出てくるのは 3.30%という金利です。今回はどうしましょうか。

楽天グループの社債発行間隔は短く、利率は高い

楽天グループの直近の債券発行はこんな感じになっています。

| 発行時期 | 発行額 | 期間 | 利率 |

|---|---|---|---|

| 2022年6月 | 1,500億円 | 5年 | 0.72% |

| 2022年11月 | 5億ドル | 2年 | 10.25% |

| 2023年1月予定 | 2,500億円 | 2年 | 3.30% |

海外向けの5億ドルは、割引債かつ10.25%という利率が資金調達の切実度を語ります。

金利の低い日本向けでも今回 3.30%を予定というのは、つまりそういうことなのでしょう。

社債の切実度は高そう

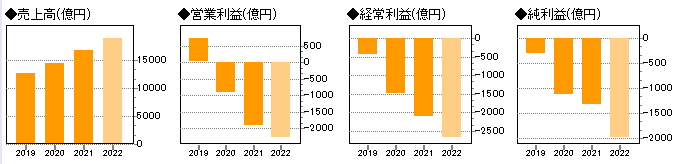

そんな楽天グループは、増収ながらも3年連続営業赤字(2022年11月時点予想値)で…、

2022年2月発表の自己資本比率は 6.5%という借金体質です。

左のグラフで売上が上がっても上がっても、赤字がおさまらないのですね。

楽天モバイルが雌伏中なのか、単純に苦しいのかは評価にお任せします。

この赤字下でも2022年3月は配当を出しましたが、さすがに今年は駄目でしょう。配当性向がもはや計算不能です。

そんな中で追加される個人向け債券の目論見書を見てみると…、

お金の使途は楽天モバイルの「設備投資資金及び運転資金」。

これはまだ、楽天モバイルの黒字化に賭けているということ。

運転資金の内訳は「端末購入資金及び顧客獲得に関する費用」で、現在赤字の楽天モバイルはなんとしてもユーザーを獲得したいでしょう。そのためのお金が欲しい、借りたいという意図がこの金利に現れています。

安全性の判断は総合的に見たほうがよい

2年以内に倒産しなきゃいいのよね。

そのへんの見切りができれば、楽天モバイル債は良い債券、ということになるのでしょう。

手元のお金が少ないとはいえ、一応売上は拡大中だし、緊急のリスクは低そうですが。

しかし、債券では倒産・解体リスクが「0ではない」ことをリスクと見る考え方もあります。

うーん。自分にもっと財務の才があって、数字が読めればいいのになぁ。

財務の数字が安全圏でも、楽天モバイルの計画はちゃんと腹落ちしたほうがよいですね。