金利のマシな普通預金…もとい、安全資産とされる日本国債。

実は、個人向けとして安全になるよう、一般的な債券とは異なる特徴を備えています。

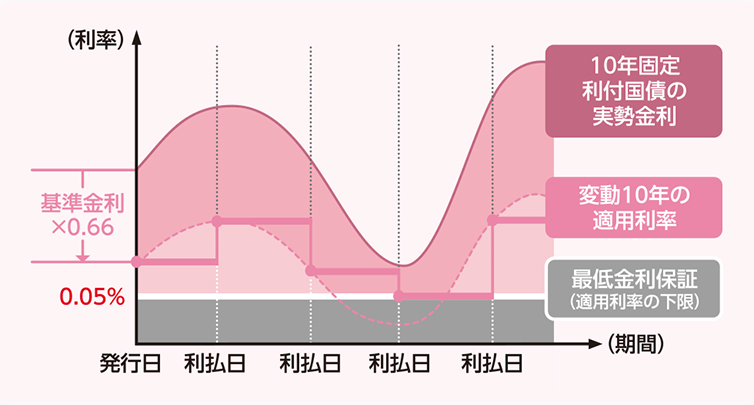

日本国債は最低金利保証付の変動金利債券

2022年に購入した国債は、2023年年初にはこの表示でした。

利率欄には「0.11%」の表示。トホホです。

その後、2022年の12月に日銀が長期金利変動幅を0.5%に拡げ、国債利率も上昇。

2023年1月募集の利率は 0.17%、2023年9月募集は 0.43%になりました。

0.11%の自分としては「ちぇっ…」となりますが、購入した国債は「変動10年」。

実は、変動金利の国債はその時々の金利をある程度反映するので、金利上昇でも慌てて買い換えなくて良いようになっています。

利率が下がっても最低金利保証、利率が上がれば連動して上昇してくれることがわかります。

タイムラグがあり、3月の利払いは変化なしでしたが9月でようやく追従しました。

ハイ、実際に2023年9月の画面と比べると、同じ国債の表示がこの通り。

利率の表示が「0.32%」に増えていますね。

実際、利払い日の9月に金利を受け取ってみると、昨年の受取時よりも金額が増えています。

これって、債券としては珍しいかもな…。と、貰ってみてはじめて認識しました。

変動金利債券のメリットは、「金利上昇に強い」

個人向け国債のように金利が変動する債券は「変動利付債」と分類されます。

メリットは、金利上昇局面で売らなくても恩恵を受けられること。

金利が上昇すると、それまで持っていた債権が「損な利回り」になるため、人によっては売却するか、損な利回りのままで満期まで持つかの選択になります。

そんなときに変動金利なら、心配せず放置していてもオッケーですね。

特に日本国債の場合は、過去に超低金利が続いていたのでそれ以上の金利低下確率が低く、最低金利の保証もあるため、変動金利でも困らない土壌があったと言えます。

金利が低いとはいえ、実は有難い投資先だったのかも。

変動金利債券のデメリットは、「収益が計算できない」

金利は上昇するだけではなく、低下することもあります。

固定金利の場合は「10年の受取金利は幾らで、利回りはこれこれだな」とハッキリ計算できますが、それが読めなくなってしまうというのが変動金利のデメリットといえます。

金利が高いときの変動利付債は、売った側に有利、買った側に不利となることがありますね。