これはまた酷い… いや、凄い債券予定を見ました。

www.nikkei.com発行日は11月30日。米モルガン・スタンレーなどが主幹事を務める。米格付け大手のS&Pグローバルは16日、同社債について投機的水準とされる「ダブルBプラス」の格付けとした。

投機的水準が正しいかは後に書くとしまして…、

主幹事が米モルガン・スタンレーとある通り、海外だけの販売と思われます。

販売画面を探しましたが、11月25日時点で楽天証券を含む新発債には無いですね。

ディスカウント債だから、最終利回りは10.25%より高い

ディスカウント債は、「利率が低い代わりに額面より割引された債券」のこと。

額面が100ドルだとしたら、最初から100ドルより安く購入できるものです。

満期には額面の100ドルが償還されるので、割引分の償還差益が保証されることになります。

だから利率が少し低くても… っていうか。

割引分を含めたら12.5%とか、もはや新興国の債券みたいなんですけど。

信用不安を隠さないスタイルってことで良いんでしょうかね…。

楽天グループの現在の格付けは?

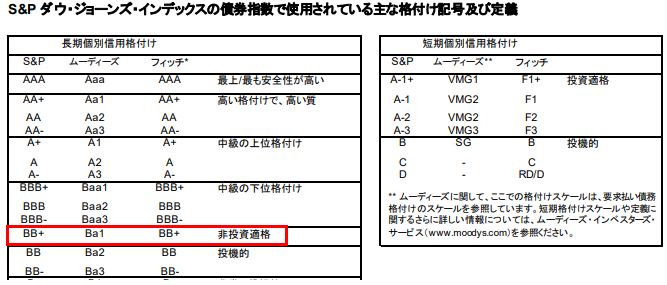

さきの日経の記事では、S&Pが楽天グループをBB+の「投機的水準」に格付けしたとありました。

しかし、S&Pの定義でいうと BB+は「非投資適格」で、プラスのないBBが「投機的」のはずです。

なので日経の記事はちょっとミスリードかな。

ただ、楽天グループの現在の格付けはCWネガティブの注記(格下げの方向で検討中)がついています。

もし今後資金繰りが悪化すれば、正式に「投機的」へと格下げされるのかもしれません。

格下げリスクのなかで発行される債券ということで、開き直って年利もそうなっていると解釈しました。

ちなみに、日本の格付け会社であるJCRでは、楽天グループをA(債務履行の確実性が高い)でCWネガティブの注記ありとしています。

外貨建て既発債も高金利だが…

楽天グループは2021年4月にも、海外向けとして「米ドル及びユーロ建永久劣後特約付社債」という複雑な債券を発行しており、これの固定利率は2026年4月22日までが 5.125%でした。

永久劣後債は、法的弁済順位が低いかわりに利率を高くしている債券です。

固定利率期間の後は償還されるか、別途金利で継続するかになります。

この「利率を高くしている」債券だったというのもポイントですね。

1年前は、リスクが高い代わりに利率を高くしたカテゴリーで 5.125%。

現在は、利率が低い代わりに割引有というカテゴリーで 10.25%。

金利の影響もあるにしろ、なんとしてもお金を作りたい感が漂います。

あまり良い印象は持てないですが、完売するのかな。