「利回り爆上がり中△」と聞けば思わず喜ぶ人々も、その銘柄が「インフラファンドですよ!」と聞いた途端に渋い顔になる。残念ながら、今のインフラファンドはそんな時期にあるようです。

それでも、変わらず分配金を出せるところが保有意義だから…

…って、あれれれれ? 減らすの!?

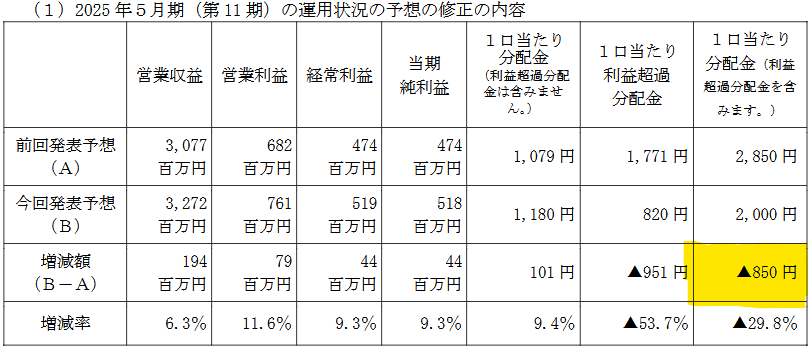

分配金予想を850円下げた、ジャパン・インフラファンド

ジャパン・インフラファンド投資法人(9287、以下JIF)は、2024年12月9日の開示でこれまでとは異なる方針を打ち出しました。

それは、「余剰金を分配にまわさず、一定額を内部留保として確保する」というもの。

余剰金というのはつまり、減価償却費のこと。

投資法人高利回りのもう一つの源泉といえるこのお金が留保された結果、分配金予想は予想を超える850円の減額となりました。

こりゃ、投資主は怒りますがな…。

ハンバーガーってやつですかw

元々悪かった地合が更に沈み、資金流出の様相ですかね。

なにせ、投資主のほとんどは分配金を保有動機としているのです。頼りにしていた投資法人が、新規取得物件が稼働して増収となったのに、留保の方針により大幅減配(そしておそらく継続)するのですから、失望するのは自然な流れでしょう。

JIFのスポンサーは丸紅と銀行陣なんですが、これ、まさか格安価格でのTOBを目論んだりしないでしょうね…。

留保したいという動機はわかる

分配せずに内部留保を拡大という、投資法人としてはやや異例な方針転換。

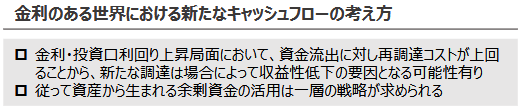

さすがに影響が大きいからか、JIFは別途でプレゼンテーションを出していました。

話を聞くと、分かる部分もあります。

投資法人の資金は増資、借金、借り換えの繰り返しが基本であるため、金利高が進む状況では運用が割高となってしまい、お金が要るということ。これは他の投資全般にも共通しそうな話です。

更に、JIFは旺盛な物件取得をポリシーとしていたので、その資金も欲しい。しかし昨今のリート・インフラ苦境で値が低い今、POは難しい。そんな事情が想像される話でした。

ただなぁ。JIFはもとより太陽光一辺倒ではなく、他のアセット(風力・バイオマス・水力など)を組み入れてエネルギー自給率を上げる! と宣言していたのに、直近の取得は太陽光だったし、ポートフォリオもいまだ太陽光 100%のままなので、自分としてもちょっとモヤモヤしています。

再生可能エネルギーの施策は難しい、と受け止めるしかないのでしょうけど。

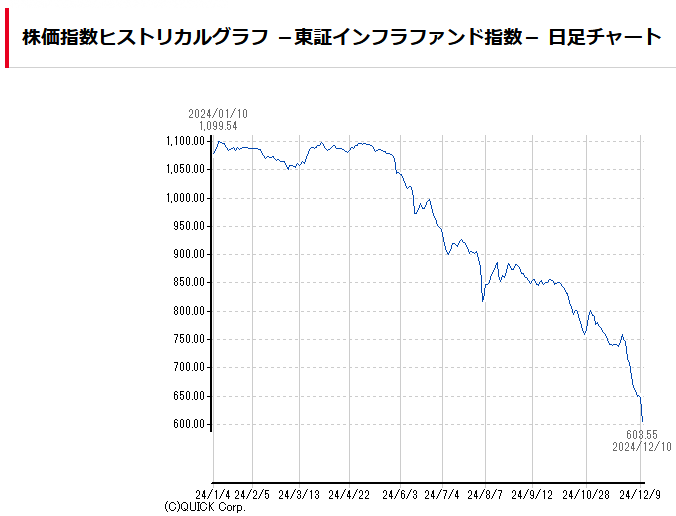

東証インフラファンド全体の不人気

さて、インフラファンド全体の動向としては、日経平均やTOPIXと同様に「東証インフラファンド指数」という、市場を代表する指数があります。

2024年の指数はこうなっているんですがね。どうでしょう、この崩れっぷり。

もうね。同じ投資法人の仲間なのに、リートよりも不人気ってどんだけなんでしょうか。

あまりの値下がり故に、当ブログでは絶賛お仲間募集中ですよ。

再生可能エネルギー投資に日が当たってほしいものです。太陽光だけに。