Jリート、色々理由は言われていますが今年はずっと安いですね。

価格が下がると利回りは概ね上がるので、「安いよ」「買ったよ」の声もちらほら聞こえます。

しかし、その声すら聞こえない一角があるのにお気づきでしょうか…。

構成銘柄数がわずか5つと、市場縮小が懸念されるインフラファンドです。

短期チャートは「値下げ祭り」の様相

当ブログは投信に加え、資産からの配当を重視しています。

資産全体に占めるJリート・インフラファンドの割合は 6%ほどですが、配当額に対しては25%、約4分の1が投資法人(Jリート含)からの定期収入となっていました。なんだかんだで利回りが良いわけです。

では、その価格はというと…

たとえば、下記は時価総額が最大のインフラファンド、カナディアン・ソーラー投資法人の投資口価格(2024年7月9日終値)です。

あーあーあー。

これは酷い。持てば持つほど含み損でございますよ。

インフラファンドはJリートと同様の投資法人ですが、リートには物流・住宅・ホテル等と様々な特化領域があるのに比べ、インフラファンドの方は全て太陽光発電が主力です。そのあたりの均一性も意識されてか、「売るとなったら全銘柄を売る」的な傾向になりやすいでしょうか。

全銘柄といっても、全部で5銘柄だしなぁ。

うん、確かに市場が小さい…。

ついに利回りが10%を超えるファンドも

そして、2024年7月9日時点の価格で来年の予想利回りを計算するとこの通り。

| コード | 銘柄 | 1口投資額 | 税引後利回り |

|---|---|---|---|

| 9286 | エネクスインフラ | ¥71,900 | 6.65% |

| 9287 | ジャパンインフラ | ¥71,900 | 6.66% |

| 9282 | いちごグリーンインフラ | ¥59,400 | 10.67% |

| 9284 | カナディアン・ソーラー | ¥91,800 | 6.55% |

| 9285 | 東京インフラ | ¥73,100 | 6.57% |

わー凄い(棒)

長期保有するでもなく、単年でポイと買って利回り(税引後)10%って、まあまあチートではないでしょうか。先々懸念があるとはいえ、ここまで買われないなんてなぁ。

これ、どういうことなのでしょうね。

太陽光発電は元々、下記が懸念事項とされてきました。

- FIT(固定価格買い取り制度)の価格低下

- 新規開発の適地が枯渇

- 発電所同士の価格競争に負ける

- インフレ下では、FITの長期固定価格が逆に不利となる

しかしそれらは、「元々わかっていたこと」です。

だからきっと、今の売り傾向というのは、元々の懸念事項がどんどん前倒しで消化されて、もっと魅力的な資産へとお金が移動する現象なのでしょう。

「配当込み」の指数は少しだけ違う景色

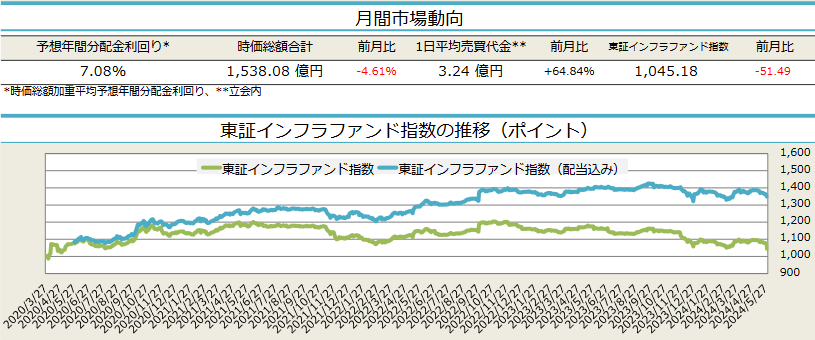

下図は、JPXの「レポート・ガイドブック」ページに掲載された「月刊インフラファンドレポート」2024年5月版の一部です。(リンク先は常に最新版が出るようなので、下図はある時点のコピーとしてご覧下さい)

価格動向を表す下側の指数(緑色)の下落幅に対し、配当込みの上側の指数(水色)はもう少し穏やかです。投資口価格が売られすぎの状況のように見えます。

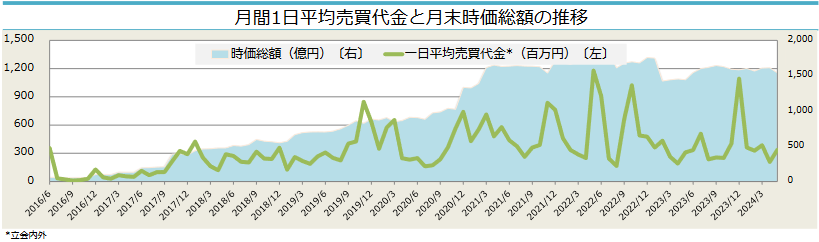

時価総額の推移はこんな感じ。

かなり長期のグラフになっており、直近では時価総額の減少がみられますが、これをもって「資金が大規模に抜けつつある」状況かどうかは見る人次第、といった印象です。

再生可能エネルギーに引き続き投資できるか?

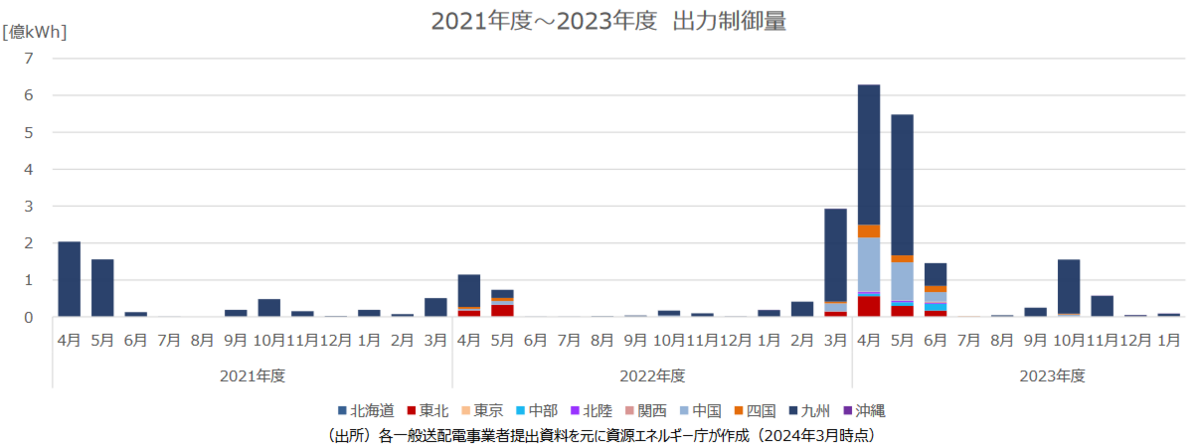

ファンドによっては出力制御(電力会社からの要請により、電力供給を遮断されること)を多く受けるところがあります。いわゆる供給過多の状況ですが、これは発電エリアや時期が影響すると言われ、東京インフラ、カナディアンソーラーが出力制御多めです。

出力制御を受けると、その分は逸失賃料となって減収、分配金低下、となるので、インフラファンドにはマイナスです。

ただ、今年2024年は経済産業省の資源エネルギー庁の 「出力制御対策パッケージ」が走ることもあり、一方的な低下にはならないでしょう。

太陽光のFIT終了に対しては、エネクスインフラ・ジャパンインフラなどが対策強化を謳っており、風力・水力・バイオマスなどの発電を開発中です。

しかし、あくまでこれらは開発中、育成中…。

太陽光以外に関しては、より「投資」の性格が強そうです。

諸々の課題もあるインフラファンドなので、単に「安定高配当」だけで投資すると、それを崩すような諸々の不安要因に駆られがちです。

ここはひとつ基本にかえって、「自分は再生可能エネルギーのある社会が欲しいか、投資を続けたいか?」を問い直してみましょうか。

それでOKなら投資を続け、結果の分配金を喜んで受け取るのが良いでしょうね。