今年は昨年までに上がりきった株価が年初から下落し、ウクライナ危機でまた下がり、インフレ利上げ景気後退でもっと下がり…と、運用にとって逆風だらけの半年でした。

自分にとっては、今年は資産運用の改善元年だったのですが、タイミング悪かったですね。

しかし、そんなことも言っておられず、過去やらかしたダメ保有の修正・改善は待ったなし。

記録をとって改善に取り組みましたぞ、と。

果たして、資産は減らずにいてくれたでしょうか。

6月で半年が終わって収支を締めましたのでまとめてみました。

ブログ主の改善前と現在

ブログ主は50代で給与年収 450の世帯主です。

過度に卑下はしませんが、将来不安を実感するボリューム層にいます。

あるとき退職後の暮らしを試算したら「間に合わん!」となって心を入れ替えました。

その流れで、昨年末にブログも始めて実際の資産改善を実施中。

【改善前】

・優待と配当を戴いていればそのうちなんとかなるかな

・仕事忙しい。含み損とか正直計算してない

・あーめんどくさい

【現状】

・配当は正義

・なにごとも試算

・運用資産・総資産の毎年4%増加を目指した行動

こんな感じです。

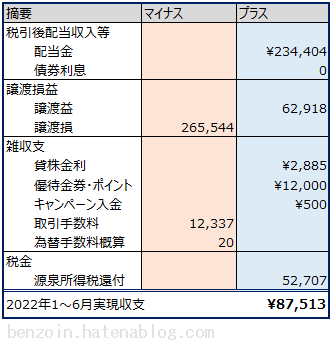

成績表① お金の出入り

運用に伴うお金の出入りはこんな感じでした。(すべて円換算)

6ヵ月の収支 = +87,513円。

ぐ、ぐぬぬ…… il||li_| ̄|○il||li

半年の収支が +8.7万円というのはまあ…、…誤差?

いやいや、再投資だってできる金額だから評価はしたい。でも…。

ポイントは1点。

- 配当益を打ち消す譲渡損

今年の譲渡損は意図的に出しました。…泣いてないよ!

含み損で無配などのヤバイ優待株(および、元優待株)を買付余力へ変換したのです。

そして、その余力を使い、高利回りとリート・インフラをNISAで固め撃ちしました。

今年はもう損出しの限界ですが、ヤバイ奴はまだ残っています。

ぐぬぐぬ言いながらでも、配当益を積み上げられる体制を構築途上であります。

譲渡益のほうは注力しておらず、このままでは向こう数年の税金が軽いことでしょう(白目)

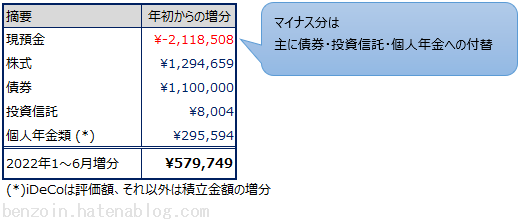

成績表② 総資産評価額の増減

こちらはより重要です。

お金の出入りがプラスでも、資産の全体が減ってしまっては、折角の投資行動も元の木阿弥。

現金をどう使ったのか、投資金がどんな結果になったのか、正しく現れるのが総資産の増減です。

果たして、今年6ヵ月の増減は…。

6ヵ月の増減 = +579,749円。

運用資産増加率: 8.62%(現金・債券を除く分の増加率)

総資産増加率: 1.41%(4%までの進捗率:35.2%)

良かった。やはりこちらを育てるのが主眼なので、増えているとやや安心です。

とはいえ、資産総額の増加目標を4%とおいた場合の進捗率が35%ということは、今年は達成厳しそう。

運用資産だけで増加率をみると優秀ですが、これは入金というお金の移動によるところが大きいです。

なので、運用資産の増加率は単年でなく、何年分かの記録で傾向を見る程度にします。

全体のポイントはこんな感じ。

- 現金増加の弱さ

投信と年金を積み立てて生活費をひくと、毎月の残余は数万円以下…。

稼ぎからの資産増加がほとんどないという、勤め人にあるまじき状態です。

原因はわかっていまして、猫の医療費です。

が、これは猫の寿命までをしっかり過ごすというのが自分に課された制約と思っております。

- 株式評価額頼み

多くを占める株式増加分は円安効果と、損出し後の取得株が値上がりしてくれました。

しかし含み益は幻で、今年以降の株式はたぶん逆風。

ここに頼ると全体も危ないため、年後半は安全圏へ逃すことも組み合わせます。

- 投資信託はダメージ中

据置保有分の目減りが酷いです。積立中のオルカンは毎月入金しているのに、それを超えて下がる罰ゲーム状態です。

今はこういう時期ですね。これもまた数年堪え忍ぶしかない…。

まとめ 成績表の意義

総資産の増減内訳は、今回初めて差分を取って記録しました。

これまでも、長期の推移はマネーフォワードの積上げグラフという形で見えていましたが、ざっくりすぎて緊迫感がなかったんですよね。

きちんと金額を見える化したことで緊迫感が生まれ、今後の投資にも良い影響がありそうです。

ところで…。

個人の生々しい(そして、あまり自慢にならない)金額をブログにあげてどうするんだ?

という点については、ひとつは自分に対するメリットのためです。

ブログに出して恥ずかしくないものを、という色気半分で頑張っていると、自分の投資行動が客観的に再評価できたり、運良く成績がついてくることもあるんじゃないかと。

いや、ついてきてほしい。(切実)

もうひとつは、読者の方が気軽に運用評価できるのがメリットと思っています。

投資がうまくいったり、いかなかったりするリアルの姿がここにありますが、読む側にはノーリスク。

ダメな記録にはクスッとしたり、反面教師としてお手元の投資をよりよくする具材にして戴けたらよいかなと。

ブログ主の現在スタイルは、日本高配当(おまけで優待)狙いと、インデックス積立のハイブリッド。

過去、インデックスの意義を十分理解せず個別株を増やしてしまったため、どうせならそちらも活用しつつ積立も力をかけたいということでこうなりました。

そんなスタイルの人があと数年、プラス数年と運用し、うまくゆくのかどうなのか。

年齢の関係であまり長くは積立できないのが残念ですね。

迷いは尽きず、ほかのブログ様も励みにしたくて時々読者登録しております。