預貯金よりはインフレに強く、株式よりはリスクが低い資産。債券はそんな位置づけです。

とはいえ、ネット証券に出るような国内債券は長らく 1%か、それ未満の利回りでした。

では、その利率が 3%になるとしたらどうでしょう。

昨今の情勢で、円建債券も少しずつ現実的に

円建債券の良いところは、為替の影響を受けずにお金が得られることです。

延々と低金利だった債券も、ここにきて少しずつ金利が上がってきました。

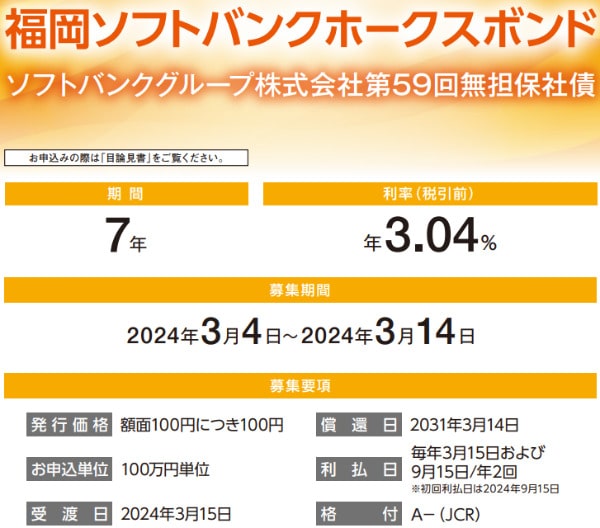

目論見書によれば、債券の用途は既存公募債の償還に充てる資金とのこと。社債でお金をつないでゆく方式ですね。そこの抵抗感をクリアできれば、株式でも普通にありそうな、今時の円債券としてはとても良い利回りです。

となると、争奪戦かな。

自分も数年前から、休眠する預貯金の一部を債券に移し替えてきましたが、そこでわかったのは「人気社債は瞬間蒸発」ということ…。

取得できるかは運任せと構えたうえで、SBI証券で挑んでみました。

結果は…、

最初の6~7分は門前払いで「あぁ…」と思っていたら、機械的にポチポチするうちにフッと画面が進み、どうやら購入できたようです。ありがとう在宅勤務!

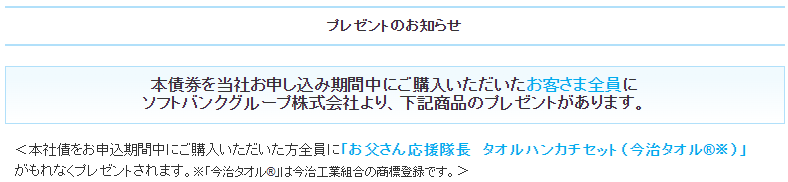

ソフトバンクグループの社債は毎回景品がつくらしいので、到着を待つことにします。

(画像写真も載っていたのですが、社債売り切れに伴いたちまちページが消えてしまい、載せられませんでした…。)

ほとんど増えない預貯金か、金利がうれしい債券か

社債の運用方法は文字通り、保有するだけです。

買った後は何もしない、情報分析すら必要のない投資。

でも、預貯金ではありえない金利がつくのが魅力です。

利率 3.04%のソフトバンクグループ社債を 100万円購入の場合、1年間の利金は税引後の 24,299円。株式の配当や譲渡益には劣るかわりに、暴落、元本割れ、減配などの各種変動から分離された資産を持つことになります。

- 満期まで持てば、投資額が全額戻ってくる

- 期間中の運用益が確定している

この2点は預貯金と同じ性質です。

そして預貯金と違うのは、下記の2点です。

無リスク資産ではないので、預貯金からの転用は計画的に行います。

- 途中解約すると元本割れすることがある

- 発行元が破綻すると損失を被る

破綻リスクについては、自分で納得した場合のみ購入するようにしましょう。

個人的には、ETFでない個別債券は許容額を決めて購入し、満期まで置けば良いと思っています。

「購入イコール、利益確定」という感覚も良いものです。