2024年に始まる新NISAを控え、2023年は現行NISA買付が最終となりますね。

ありがとう、NISA…。

自分は一般NISAで株式などを購入していました。

これから毎年、現行NISAから離脱してゆく銘柄が出るのだと思うとドキドキします。

というわけで、最後の買付となる今年は何を買いましょうか。

買付のお勧めは諸説ある

ほかの人たちはどんな選択をしているかを見ると、だいたい下記になるようです。

- 一般NISAで値上がりする資産を買い、最後に利確して終わるべき。

- 一般NISAで高配当の恩恵を受け、そのまま保有すればよい。

- つみたてNISAで20年間運用すればよい。

どれも一理あります。

今回は年限の長いつみたてNISAを除いて、一般NISAの値上がりと高配当を比べてみます。

最初の例だと「5年後に値上がりする資産なんて、外れたらどうするの?」と思いますが、高確率で成長する米国ETFなどが想定されるのでしょう。

皮算用に過ぎませんが、同じ120万円を運用するとして、ETFの値上がりと高配当を比べるなら、値上がりの破壊力に軍配です。

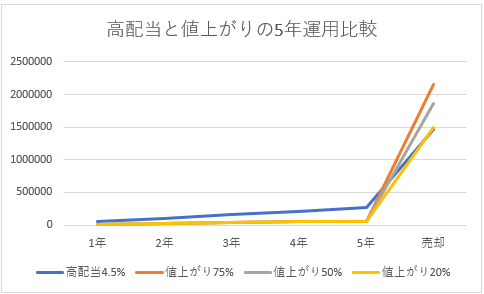

実際に比べてみましょう。

高配当の例として、利回り 4.5%のJリートを5年持って値上がりなしで売却の場合と、

成長資産の例として、利回り1%の東証ETFを5年持って値上がりして売却の場合の比較です。

(例としたETFは、円建ての S&P500 である 1655 です。)

オレンジ色の75%というのは、実際に1655が直近5年で値上がりした概算です。

年間の配当累計は高利回りに負けますが、売却時の資産額は高配当の 1.47倍なのですね。

金額にすると69万円、これは実に大きな額です。

少なく見積もって値上がりが20%だったとしても、売却時には高配当の資産額を超えます。

そこは成長の確率というやつで、たぶん成長する…ことにしましょうか。

自分はもう少し配当よりなので、安全味のある高配当と半々くらいにしたいです。

5年経過後の高配当資産は、たぶんそのまま持ち続けることでしょう。

新制度NISAは配当を出さない投資信託を検討

さて、新NISAでは非課税期間が無期限、つまり出口は換金するまでです。

そうすると、換金時に資産が最大化されていれば都合がよい。

…ということは、NISAの外に配当を放出してゆく株式等よりも、配当を出さずに再投資できる投資信託が「後が嬉しい」というやつですね。

老後までNISAに置いた投資信託を、非課税で少しずつ取り崩してゆく。

そんなシナリオが上手くいったらどんなに良いでしょう。

若ければ若いほど、その成功確率は高まります。

願わくば、肝心の老後に暴落が来ないことを願うばかりです。

やっぱり高配当も確保はしておこう…。