ペットと暮らす人間が必ず購入するもの、ペットフード。

いずれも常備が必要で結構な重量物なので、購入は通販が便利です。

動物病院で提案される処方食や高齢用ケアフードも、通販が欠かせません。

そんなこんなでよく利用する老舗サイトが上場すると知って驚きました。

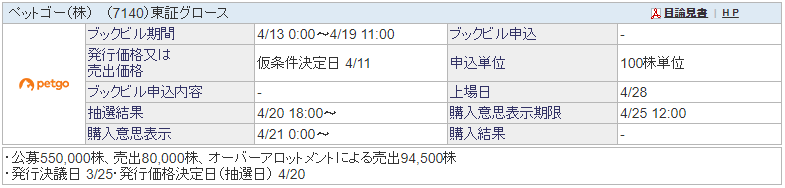

目論見書にある想定売出価格は 500円。

投資対象として考えたことはなかったなぁ…。

「んじゃ、お世話になってて好感度高いから」

と言ってポンと参加してよいものでしょうか?

抽選に当たらずとも、購入対象にはなるのでしょうか…。

知っている企業だからこそ、資金調達の目的を確認

取扱商品やサービス内容を知っている企業が上場するからといって、そのサービスがきっと拡充するんだろう…という簡単な想像をしてはいかんですね。(自戒込み)

お金をほしい理由があるはずなので、面倒がらずに目論見書を見てみます。

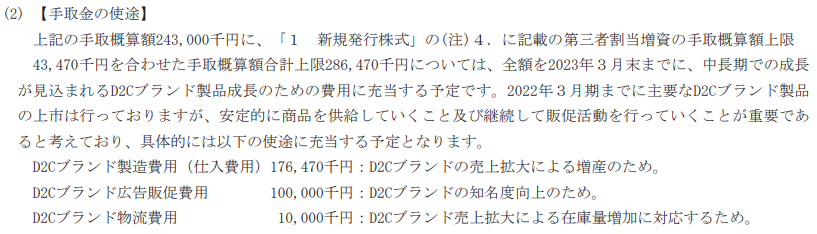

手取金の使途は「D2C(直接販売)ブランド製品成長のための費用」とありました。

ちょうど昨年から、自社のペットフードブランド「ベッツワン」が立ち上がっているので、それの増産と地位向上ということのようです。

ベッツ(獣医師)と名前にあるように、ケアフード、処方食、動物用医薬品で構成されています。

処方食の既存ブランドでは「ロイヤルカナン」や「ヒルズ」あたりが有名処です。

それらと並んで「ベッツワン」も選ばれるように浸透させたい、ということなのでしょう。

自社で行うのは開発までで、製造は他社工場(所在:タイ)へ委託する方式。

同じ病気に対応する処方食を比べると、ロイヤルカナンより安めの価格設定です。

ペットフード、特に処方食の場合は、ブランド価値や原材料もさることながら「ペットが残さず食べてくれる」という点が重要なので、飼い主は色々なブランドを渡り歩くことがあります。

そこで販促や口コミ戦略が良かったり、手に入りやすかったり、といったきっかけがあると選ばれることが多くなりますね。

さて、その後の見通しは… というのが考え処となります。

今回は新たなビジネス開拓とかではなく、競合のあるなかに参入して既存の処方食や医薬品からチェンジして貰おう、新たな疾病時に選んでもらおうという方向性と思われるので、成果が出るのはゆっくりではないでしょうか。

初値高騰とかもない…んじゃない、かな…。

そのへんはわからないので予想サイトを見てしまいましたが、特に色めき立ってはいない感じです。

稼ぐ力も確認

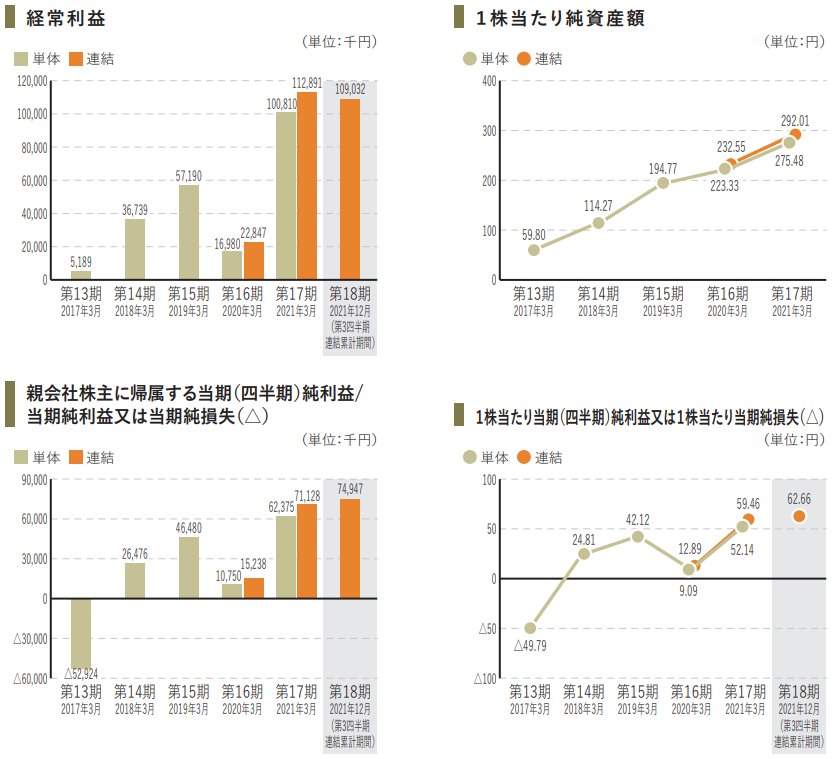

同じく目論見書に一株純利益と一株純資産があったので、ROEを求めてみます。

すると…、直近の2021年3月が連結で20%。

新ブランド立ち上げ直後で?

計算間違いじゃないよね。 実は優良企業だったとか。

ただ、IPOの資金使途である新ブランドに限れば、今後は地味で厳しいシェア争いが続いてゆくはず。

それをおして成長がある、または優秀な既存事業とあわせて還元が継続すると思われたら投資。

国内ブランドの処方食に意義を見出す場合も投資。

そんな感じでしょうか。

結局申し込んでみました。普通に外れましたが😅

benzoin.hatenablog.com