個人年金保険は「公的年金を自分で補うもの」という売り込みになっています。

保険会社が運用するので、払込総額よりも多くの金額を受け取れて、死亡時は払戻もあります。

そして、どのくらい多くの金額が受け取れるかの目安として「受取率」がよく表示されます。

この受取率の多さは保険プランの有利・不利を判断する基準として「使える」のでしょうか?

自分も個人年金保険を持っているので改めて確認すると…、

結果は「使えない」でした。

受取率と年利回りの違い

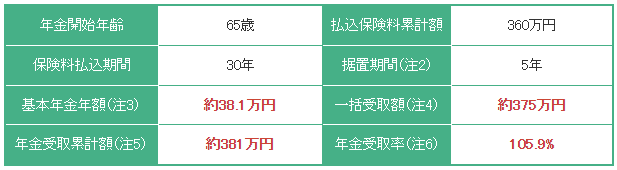

見積もりをとらずにシミュレーションできる範囲で見ると、たとえばランキングに載ることが多い明治安田生命の「年金かけはし」ではこんなふうに出ます。

上記は30歳のときに、月額1万円、払込期間30年、据置期間5年で契約した場合の内容です。

ここには年金受取率 105.9% とあります。返戻率(へんれいりつ)と呼ばれることもあります。

ふーん。総額360万円を支払って総額381万円を受け取る、利率5.9%かぁ…。

いや、ちょっと待って。

払込期間30年、据置期間5年という運用期間を考慮して年利回りを計算してみます。

すると、年利回りは0.16%と計算されます。

どうでしょうか。

「自分が運用したら、もっと上手いよ?」という方は多いかもしれませんね。

「同じ35年運用なら、iDeCoの方が勝つんじゃないの?」と思う方、ごもっともです。

「もし同じ月1万円を、利回り3%の投資信託で積立運用したら、35年複利だと726万円になるじゃん…」とまで計算すると、保険契約を取りやめる理由になるでしょう。

昔の個人年金保険や貯蓄機能つき終身保険は「お宝保険」などと呼ばれますが、今の低金利ではまったくそんなことはなく、定期預金より少し良い程度です。

学資保険や貯蓄機能つき保険にも同じことがいえる

保険のページや簡易見積もりでは、「受取率(返戻率)」が大きく表示され、運用結果の金額だけが目に入るようになっています。

運用期間が長く、少ない積立金で受取率が多いプラン。

運用期間が短い代わりに月々の積立金が高く、受取率も少ないプラン。

受取率を見ると、前者を契約したくなるかもしれません。

が、受取率という数字は、運用年数という計算軸が外された不完全な値。

毎年の運用利回りはどうなのか。変わらないのか、逆転しているのか、計算しないとわかりません。

そんなわけで、年運用利回りを隠した状態での受取率表示はあてにならないと思うのです。

そして、当然ですが保険会社は積立金を受け取り、それよりも高い利回りで運用しますよね。

その利ざや、勿体なくないですか…?

税控除額を計算に入れても、運用利回りは高くない

個人年金保険は、正しく選択すれば年間で所得税4万円までの税控除があります。

仮に年収が695万円以下(所得税率10%)ならば、4万円の所得税控除は 4,000 円の還付金に相当します。

更に住民税も2.8万円まで控除されるので、住民税率10%とあわせた合計の収入増は 6,800円となります。

35年分に換算すると23.8万円ですね。

定期預金の預け替え先としてはメリットあり

保険を下げるようなブログになってしまいましたが、税額控除を加味した利回りは定期預金より明らかに優秀です。

単に置いておくだけの定期預金があって、これ以上リスクを取りたくないなら、個人年金保険につけかえて毎年の税控除を受けてゆく、というのも十分ありだなと思います。

その場合はある程度年齢がいってから、期間の短い保険を選びたいですね。

若いうちならば、リスクをとって自分で運用するほうが面白いでしょうから。