確定申告の季節ですねー。

株式の配当に関して、課税所得900万円以下で有利となる「配当控除」および「住民税の申告不要制度」の合わせ技をご存じの方は多いと思います。

自分も昨日までは、「この制度が簡単に利用できるようになったよ! やったね!」というブログにしようとしていたのですが、どうやらそれが出来ないパターンにあたってしまったようなので書いておきます。 …ああ残念。

配当控除および住民税の申告不要制度とは

通常、配当金はあらかじめ源泉徴収されているので、確定申告する必要がありません。

しかし、配当金をあわせた課税所得が900万円以下の場合は、配当控除制度による控除が所得税率を上回るため、確定申告で所得税を取り戻すことができます。

配当を申告すると住民税が別途課されますが、これが源泉徴収済みの税率より高い額。

そこで「配当にかかる住民税の申告不要制度」の出番となり、配当の申告分が住民税に響かないようにできたのでした。

令和3年分からは、書類の提出が不要に

住民税は居住の市区町村へ納付します。

これまでは、市区町村の定める申告書の書式に従って「配当所得にかかる住民税は申告しない」旨を記載し、役所へ出向いて年間取引報告書とともに提出する必要がありました。

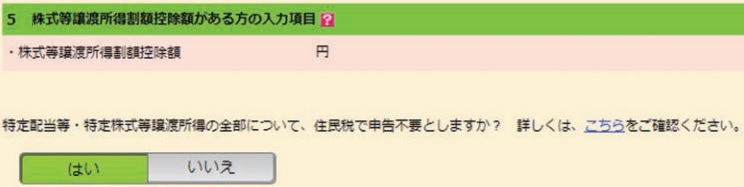

令和3年分の確定申告コーナーではこの点が改善されて、画面の中で1カ所「はい」と答えるだけで良くなったのです。

しかし…

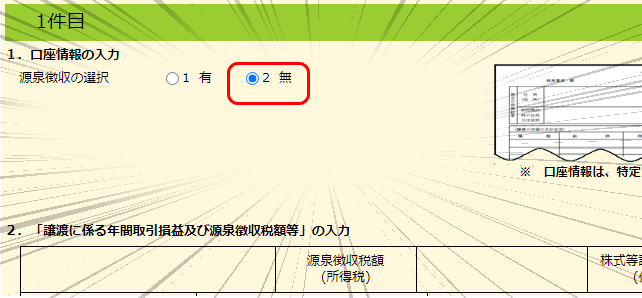

「源泉徴収なし」の口座で申告すると選択肢が出ない!

ウキウキしながら画面を進めてゆくと… あるぇー?

上の図にある「住民税で申告不要としますか?」の選択肢が出ないぞ?

ヘルプによればこの選択肢は「申告不要とすることができる場合のみ表示されます」とありますが、それだけだと良くわかりません。

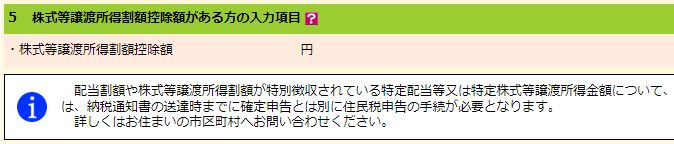

ヒントを探して色々な自治体のヘルプページを渡り歩いたところ、こんな記載が。

「一部でも申告するものがある場合は」当該欄にチェックを付けることができないとか。

そんなぁ…。確定申告の最中なのに、申告するものって言われても…

言われても……

これかー!

源泉徴収なしの特定口座で譲渡所得がある場合、証券会社は税納付を代行してくれていないので、自ら新たに申告しなくてはなりません。

た、確かに…、「一部でも申告するものがある」に該当している…!

がーん。

手間という面では最弱じゃないですか源泉徴収なし口座。

譲渡益が額面で受け取れて再投資時に嬉しい、なんて言って喜んでいる場合じゃなかったですね。

もう来年からは源泉徴収を証券会社にお願いすることにしよう。

もし、同じように画面が出なくてガッカリした方のご参考になれば幸いです。

令和6年分以降は制度が使えなくなります

『令和4年度(2022年度)税制改正大綱』によれば、配当所得の住民税申告不要はできなくなるよう改正されます。

岸田改革による増税と言われていますね。

申告が簡単便利になったその直前に、制度変更が公となったのは皮肉なことです。

確定申告コーナーの改善側にとっても予想外だったのではないでしょうか。

この制度でメリットを受けていたのは「課税所得900万円以下」に限られるので、本気の富裕層には1ミリも該当せずノーダメージと思われるんだけど…

これは考えるほどに暗い気分になります。

関連記事です。

benzoin.hatenablog.combenzoin.hatenablog.com