ブログを始めたことがきっかけで、現金についても見直すようになりました。

振り返れば、株式と投信はそれなりにチェックするのに、定期預金は1年定期を惰性で更新、というのはちょっと勿体なかったかな。

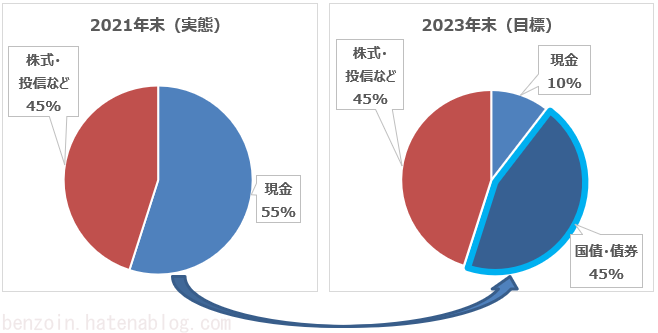

それなら、満期が来た定期預金から順に変更していって、こんな感じにしてもいいかなーと。

現金の10%分は私のやっすい年収額相当です。

目標を2年後にしたのは、その間に何か良い社債等が現れないかなーという期待です。

無かったら全部国債になりそう。

投資ブログ的には「国債…(苦笑)」となりそうですが、今はこれ以上のリスク資産を受け入れがたくて結局この方針になりました。

安全資産は持っていたいし、運用に回すのは「100-年齢 %」が目安とか見かけたことがあるし。

安全資産の位置づけなら、定期預金より国債のほうが有利

定期預金と直近の10年変動型国債(2022年1月募集分)の金利比較です。| 定期預金(大手銀行) | 0.002%~ |

|---|---|

| 国債(第147回債 変動10) | 0.07%~ |

ほんの少しの違いですが、塵も積もらせてみようの精神です。

もう少し時間を置くとこの金利も上がるのかな…なんてね。

国債の金利がどのくらいの受取額に相当するかは、公式サイトで試算できました。

受取利子シミュレーション : 個人向け国債シミュレーション : 財務省

なるほど…。

国債購入キャンペーンで戴けるキャッシュバックが大きく見える(笑)